不動産投資の始め方、やり方といっても、どこからどう手をつければいいのか、よく分からない人が多いのではないのでしょうか?

そして、何となく「物件探し」から始めてしまう人が多いことと思いますが、これは大きな間違いです。

なぜなら、不動産投資は「金融」で決まるからです。物件探しはあと回しにして「金融」から入らなければ、不動産投資はなかなか成功しません。

このページでは、なぜ物件探しから始めてはいけないのか、金融から始めるとは具体的にどういうことなのかを分かりやすく解説しています。

あなたもこのページを読み、実践することで、不動産投資の進め方、やり方で遠回りすることなく、最短・最速で成功してください。

1.不動産投資は8割が「金融」で決まる!

2.「不動産投資を始めるためのステップ」のウソ

3.失敗しようのない「不動産投資の始め方、やり方」(12の黄金ステップ)

4.初心者が気をつけるべき5つのポイント

5.不動産投資を始めるに際しての必須知識

6.不動産投資の7つのメリット

7.不動産投資の7つのデメリット(ほとんどがコントロール可能)

8.不動産投資に向いている人の3つの特長

9.不動産投資は元手いくらから始められるのか?

10.「金融」を制する者が不動産投資を制する

不動産投資は8割が「金融」で決まる!

結論からズバリ言います。

あなたの不動産投資の始め方がうまくいくかどうかは、「金融」つまり「融資」で8割方決まります。

なせなら、不動産投資は「融資」を受けて、収益物件(投資用の物件)を買うからです。

「融資」があってこそ成立する投資なのです。

会社員(公務員)であるあなたが、今、いったい、どれくらいの金額の「融資」を金融機関から受けることができるのか、、、まずこれを知ることが「不動産投資の進め方、やり方の肝」です。

具体的にお話していきましょう。

あなたは、これまでの人生で「大きな金額の融資」を受けたことありますか?

・車を買うときにお金を借りた(マイカーローン)

・持ち家(戸建て、分譲マンション)を買うときにお金を借りた(マイホームローン)

という人がきっとおられるでしょう。

これ、、、何であなたは「金融機関からお金を借りることができた」のでしょうか?

あなたが会社員(公務員)だからです。

あなたに毎月、お給料という「安定した収入」があるからです。さらに多くの人の場合、年に2回のボーナスもあります。

これを「信用」と言います。

言い換えると、あなたには金融機関からみて「信用力」があるのです。

この「信用力」を徹底的に活用しましょう。

活かしましょう!

私の経験値から言えば、

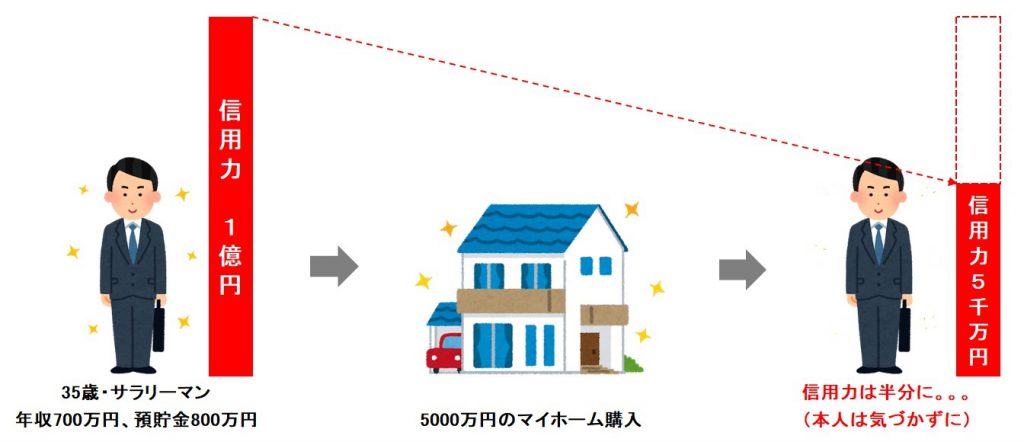

たとえば「年収700万円、預貯金700万円あり」の会社員(公務員)の人であれば、「1億円」くらいは簡単に借りることができます。

「1億円」です。

・・・・・・

・・・・・・

・・・・・・

どうですか?

少し驚きませんでしたか?

あなたの「信用力」は、何と「1億円」にバケるのです。。

スゴイ!と思いませんか?

ただ、一点、残念なことがります。

多くの会社員(公務員)の方が、この「信用力」を、マイホームに使ってしまっている点です。

上記の例で言えば、

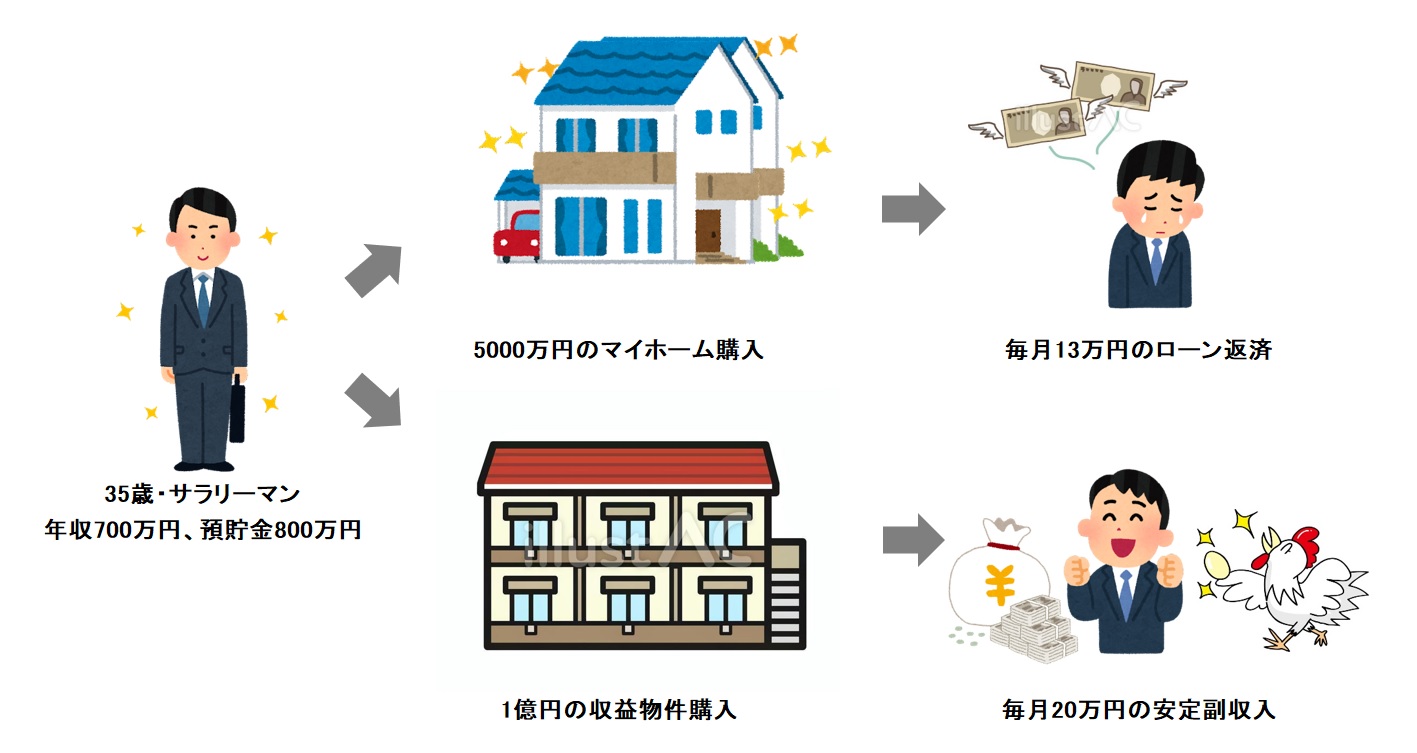

「1億円」の融資を受けることができるにも関わらず、その「1億円」でたとえば「5000万円の戸建て、マンション」を買ってしまっているということです。

そうすると、あなたの信用力は「残りの5000万円」に減ってしまいますね。

もったいないです。

実にもったいない。。。

「1億円の信用力」があるのでれば、あなたは、まずその信用力で「収益物件」を買うべきなのです。

諸条件にもよりますが、「1億円の収益物件」を買えば、あなたは「毎月20万円程度の安定的な副収入」が入ってくるようになります。

いいですか?

ここのところ、すごく大事なポイントです。

マイホームを絶対に買うな! と言っているわけではありません。

人生いろいろ、会社員もいろいろです(笑)

超豪邸を買ってしまった人は別にして、そうでない方は「残りの信用力」を活用して、やりようは十分にありますからご安心くださいね。

ですが、よく考えてみてください。

もし、上記の例のように

「1億円」の融資を受けることができるにも関わらず、その「1億円」でたとえば「5000万円の戸建て、マンション」を買ったとすると、、、毎月、「約13万円」のローン返済をしていかなければなりません。(金利:0.8%、融資期間:35年、ボーナス返済無し、として)

当然、その返済は、あなたが会社から毎月もらう「給料」から払っていかなければなりません。

これ、かなり厳しいと思いませんか?

ところが、「1億円の収益物件」を買うと、、、

あなたには、給料とは別に「毎月20万円程度の安定的な副収入」が入ってくるようになります。

さて、あなたは、どちらがイイですか??

「収益物件」は「毎月20万円程度の安定的な副収入」です。

よく言われる例えですが、「収益物件」は「金の卵を産み続けるニワトリ」です。

「マイホーム」はあとからでも買えますから、あなたはまずは「金の卵を産み続けるニワトリ」を買うべきなのです!

では、最後に話を元に戻して整理しておきますね。

・会社員(公務員)であるあなたが、今、いったい、どれくらいの金額の「融資」を金融機関から受けることができるのか、まずこれを知ることが「不動産投資の進め方、やり方の肝」

・会社員(公務員)であるあなたには「信用力」があり、それを活用して金融機関から融資を受けることができる

・「年収700万円、預貯金700万円あり」の会社員(公務員)の人であれば、「1億円」くらいは簡単に借りることができる

・その信用力を「マイホーム」に使ってしまう人が多いが、これは実にもったいない

・マイホームは、毎月、借金の返済をするだけ

・収益物件は、「毎月20万円程度の安定的な副収入」を産む

・マイホームはあとからでも買えるので、あなたはまず「収益物件」すなわち「金の卵を産み続けるニワトリ」を買うべき

「不動産投資を始めるためのステップ」のウソ

このページを読んでくださっている会社員(公務員)の人の中には、すでに不動産投資の始め方、やり方についていろいろ調べていらっしゃる人もいるかもしれません。

その際、WEBサイトや書籍などに、よく「不動産投資を始めるためのステップ」として、次のような記述があります。

1.不動産の勉強をする

2.投資金額や目標を決める

3.土地や物件を探す

4.ローン審査を受ける

5.物件を購入する

6.管理会社を選ぶ

7.運用する

ですが、これは「ウソ」です。

この記事をここまで読んでいただいたあなたには、どの部分がウソがもう分かりますよね?

そう。

「土地や物件を探して」から「ローン審査を受ける」となっている点です。

繰り返し申し上げているとおり、あなたの不動産投資の始め方がうまくいくかどうかは、「金融」つまり「融資」で8割方決まります。

ですので、あなたが今、金融機関からどれくらいの金額の「融資」を受けることができるのかを知ってから、収益物件探しをするのが正解です。

そのため、上記の「不動産投資を始めるためのステップ」を書き直すと、正しくは以下のようになります。

1.ローン審査を受ける(打診する)

2.不動産の勉強をする

3.投資金額や目標を決める

4.土地や物件を探す

5.物件を購入する

6.管理会社を選ぶ

7.5運用する

なぜなら、仮にあなたが苦労してやっとお気に入りの「物件」を探し当てても、肝心の融資を受けられないのでは、それまでの苦労は水のアワですよね。

こんなミスをして、無駄な努力を繰り返している人がいかに多いことか。。。

あなたはこんな「遠回り」は絶対にしないでくださいね。

よろしいですね?

失敗しようのない「不動産投資の始め方、やり方」(12の黄金ステップ)

では、どうすれば、失敗しない「不動産投資の始め方」をすることができるのか??

先ほども簡単にまとめましたが、他のWEBサイトや書籍に書かれていない「12の黄金ステップ」を紹介しますね。

2.自己資金を確認する、貯める

3.信頼できるメンターを見つける

4.自分がどれくらいの金額の「融資」を受けられるかを知る

5.投資手法、投資エリアを決める

- 区分マンション投資(新築・中古)

- 中古戸建て投資

- 1棟アパート投資(新築・中古)

- 1棟マンション投資(新築・中古)

6.物件を探す

- 信頼性の高い不動産投資会社を見つける

- 行動しながら本を読んで勉強する

7.物件の買付け

8.金融機関への打診

9.物件売買契約

10.金銭消費貸借契約

11.決済・物件の引き渡し・登記手続き

12.管理会社との契約

詳細はコチラの記事に詳しく書いているので、またお読みいただくとして、ここではポイントだけを述べておきます。

1.ライフプランの設定(あなたは将来どうなりたいのか?)

このサイトでは「会社員(公務員)であるあなたが、毎月20万円超の安定副収入を得るためにどうやって不動産投資を始めるか」について解説しています。

ですが、不動産投資に限らず、「投資」は手段であって、目的ではありません。

なので、あなたは5年後、10年後、30年後、「どのような人生を送っていたいか」をまず考えてください。

これを「ライフプラン」と言います。

このサイトでは「35歳の会社員(公務員)、毎月20万円の安定副収入を得て、30年後の老後も不安のない人生を送りたい」というライフプランを前提にしています。

3.信頼できるメンターを見つける

不動産投資は我流で始めるとほとんどの人が失敗します。

それは、扱う金額が大きいからです。

失敗すると「自己破産」への道をまっしぐらです。。。

ですが、全く心配ございません。

信頼できるメンターを見つけて、その人に習って、相談しながら、上記の「ライフプラン」や「あなたがどれくらいの金額の融資を受けられるか」を知ることができれば、全く怖くありません。

かく言う私も、メンターに出会って、その人から徹底的に習いながら「成功」を手にしました。

詳しくは、コチラの記事をお読みください。

4.自分がどれくらいの金額の「融資」を受けられるかを知る

信頼できるメンターが見つかったら、その人とよく相談しながら、あなたがどれくらいの金額の融資を受けることができるかを探りましょう。

とは言え、あなたが、いきなり金融機関に飛び込んで「私に一体いくら貸してくれますか?」と詰め寄るのも無理がありますし、多くの人は躊躇してできないと思います。

なので、最初はメンターに代わりにやってもらって手本を見せてもらいましょう。あなたはそれに習って自分でもできるようになってください。

繰り返しになりますが、自分がどれだけの「融資」を受けられるかによって、投資手法や投資エリアさえも大きく左右されます。

極めて重要な部分ですので、決して我流でやらずに、経験豊富で実績十分のメンターにきちんと習うことを強くお勧めします。

なお、不動産投資の「融資」については、コチラの記事をお読みください。

初心者が気をつけるべき5つのポイント

これから不動産投資を始めるという人が気をつけるべきポイントが5つあります。

詳細はコチラの記事に詳しく書いているので、またお読みいただくとして、ここではポイントだけを述べておきます。

2.不動産業者の言いなりにならない

3.悪徳業者の不正融資の誘いには乗らない

4.家族の同意は早めにとっておく

5.物件の印象ではなく、「数字」と「リサーチ」で判断する

1.決して「物件探し」から始めない

これは本当に大事なポイントなので繰り返し申し上げます。

不動産投資の始め方、やり方は、「まずは融資が先」「物件探しはそのあとで」が鉄則です。

2.不動産業者の言いなりにならない

正直に申し上げます。

不動産業者(売買仲介会社)には、怪しい会社、怪しい営業マンが多いです。

私の経験値から申し上げれば、7割ぐらいの業者は「怪しい」です。

中には、悪徳業者と言ってもいい会社もあります。

ただ、これも全く心配ありません。

信頼できるメンターを見つけて、その人に習って、相談しながら始めていけば、必ず「信頼できる不動産業者」を見つけられるようになります。

3.悪徳業者の不正融資の誘いには乗らない

いろいろな不動産業者(売買仲介会社)と出会っていく中で、もし悪徳業者だと感じたら、ダッシュで逃げて下さい。

最悪、あなたは次のような不法行為に手を染めてしまうことになります。

・融資の際の自己資金や年収の水増し

・販売価格の水増し

・家賃収入の水増し

こうした不法行為は、刑法第60条「二人以上共同して犯罪を実行した者は、すべて正犯とする」という規定に触れてしまう可能性があります。

詐欺罪の共同正犯や共謀共同正犯として、厳しく処罰されることもありますので十分な注意が必要です。

4.家族の同意は早めにとっておく

独身の人であれば問題ありませんが、もしご結婚されている場合は、配偶者の同意はできるだけ早くとっておいてください。

できれば、不動産投資の活動に入る前後、遅くとも融資を受けるタイミングまでには、配偶者の同意をとっておくべきでしょう。

実は、何を隠そうこの私、、、この点を甘くみていて、ものすごく苦労したのでした(^^;)

5.物件の印象ではなく、「数字」と「リサーチ」で判断する

「物件探し」から始めてしまう人によくありがちな失敗です。

たとえば、視察した物件にほれ込んでしまっては絶対にダメです。

「儲かるか、儲からないか」という客観的な数字と、「満室経営できるか、できないか」の徹底的なリサーチで、冷静に収益物件を選ぶことが極めて重要です。

詳しくは、コチラの記事をお読みください。

不動産投資を始めるに際しての必須知識

ここでは、不動産投資の始め方、やり方を学ぶときに、必ず知っておきたい最低限の知識を解説します。

なぜなら、メンターを探していろいろな人と会うとき、不動産業者を探していろいろな人と会うとき、初心者であることは明かしても全く問題はないのですが、だからといって「何も知らな過ぎる」のでは、あなたの「本気度」を疑われるからです。

せめて、あなたの不動産投資への本気度を相手に伝えるためにも、以下のような最低限の知識は頭に入れておきましょう。

1.不動産投資で利益が出る2つの仕組み

・家賃収入(インカムゲイン)

インカムゲイン(運用益)とは、資産を保有することで安定的かつ継続的に受け取ることのできる現金収入のことをいいます。

たとえば、銀行預金の受取利息、投資信託の収益分配金、株式の配当金や株主優待などがあげられ、不動産投資の場合は家賃収入がこれに当たります。

一度に大きな収益を得ることは少ないですが、資産を保有し続けていれば安定した現金収入が見込めるため、長い目で見ると大きな収益になります。

そのため、インカムゲインは、長期的に収入を得たいという人に向いています。

もちろん、家賃収入(インカムゲイン)にもデメリットはあります。

空室が発生してしまった場合、家賃収入が減ってしまうことです。

安定した家賃収入を得るためには、空室が発生しにくい収益物件を購入することが極めて重要です。

この具体的方法はコチラの記事で詳しく書いています。

いずれにしても、今回、あなたが狙うのは、このインカムゲイン、すなわち「家賃収入」です。

・売却益(キャピタルゲイン)

キャピタルゲイン(売却益)とは、保有している資産の価格が値上がりすることによって、それを売却することで得られる売買差益のことです。

この資産とは土地や建物、株式や債券のなどの有価証券、絵画、貴金属などが含まれます。

一般的に、価格が変動する資産を安く購入して、高くなった時に売却して得られる値上がり益をすべてキャピタルゲインといいます。

キャピタルゲインのメリットは、インカムゲインと比べて大きな収益が見込めることです。

特に不動産の場合、売却することで購入した金額より大きな利益を得られるケースもあります。

一方、デメリットは、購入した金額より安い金額で売却しなければならない場合もあることです。

地価の下落や人口減少などにより物件価値が下がってしまうと、売買差益が出るどころか損をしてしまうことになります(キャピタルロス)。

不動産投資をこれから始めるあなたには、決しておススメできません。

ハイリターンですが、ハイリスクすぎるからです。

2.初心者でも知っておくべき専門用語5選

・表面利回り

不動産に限らず債権や株式など投資商品の収益率の高さを案内するのに、『利回り〇%』という言葉がよく使われています。

不動産投資における「表面利回り」とは、年間の満室時家賃収入の総額を物件価格で割った数字です。

実際には「空室」が存在する物件であっても、「満室時」の家賃収入総額で計算することがポイントです。

とで「物件同士の横比較」ができるようになります。

投資物件を紹介する際などには、一般的に表面利回りが使われています。

なぜなら、年度によって変動することの多い諸経費をあらかじめ算定することはできないからです。

たとえば、1億円で購入した物件に対して年間の満室時家賃収入見込みが750万円の場合の表面利回りいくらになるでしょうか?

上の式に数字を当てはめてみると、

この収益物件の表面利回りは7.5%だということが導き出されました。

簡単ですよね。

ちなみにですが、この表面利回りは、単に「利回り」とか「表面」とか言われることがあります。

カッコつけの人なら、横文字で「キャップレート(Cap Rate)」と言ったりしますが、すべて同じ意味ですので惑わされないようにしてくださいね。

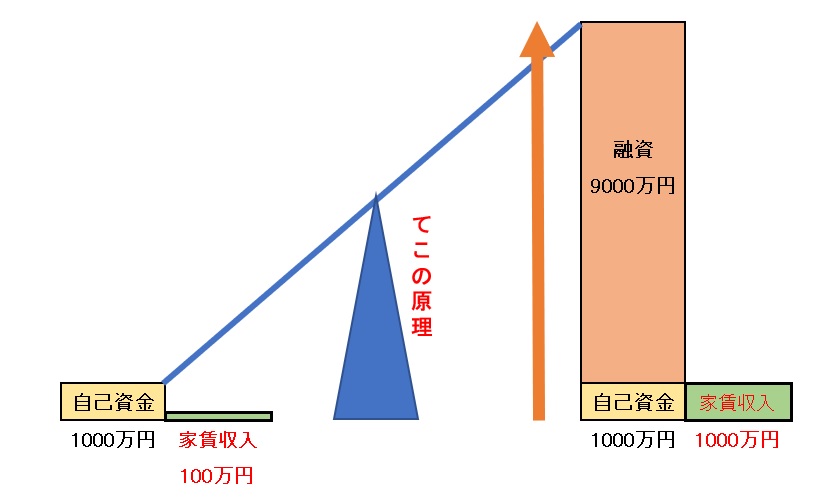

・レバレッジ効果

そもそも、レバレッジ効果とは「テコの原理」のことで、小さい力で大きな効果をもたらすという意味です。

不動産投資に置きかえると「小さい資金であっても投資効果を上げ、さらに収益性を高める」ということになります。

具体的には、頭金に加えて「借入金」(融資)を併用することで、より大きな家賃収入を得ることができるというものです。

たとえば、あなたが頭金を1000万円持っていたと仮定しましょう。

そして、「表面利回り10%、価格が1000万円の収益物件」を買ったとしましょう。

この場合のあなたの家賃収入は、100万円となります。

それに対して、あなたが金融機関から9000万円の融資を受けて、「表面利回り10%、価格が1億円の収益物件」を買ったとしましょう。

この場合のあなたの家賃収入は、1000万円となります。

いかがですか??

同じ頭金1000万円でも、それだけだと家賃収入100万円、10倍のレバレッジを効かせると家賃収入1000万円です。

このレバレッジを効かせることができるのも、不動産投資の特長のひとつです。

他の投資にはあまりない特長です。

たとえば、あなたが金融機関に出向いて、

「株取引をしたい。ここに1000万円あるから、あと9000万円貸してくれ」と言ったら、金融機関の担当者にていねいにお断りされます。

「FXをしたいから、あと9000万円貸してくれ」

「暗号資産を買いたいから、あと9000万円貸してくれ」

と言っても金融機関の対応は同じです。

株の信用取引やFXのレバレッジ取引など、一部例外もありますが、これらは「超ハイリスク・超ハイリターン」の典型です。

絶対に投資初心者が手を出してはいけません。

唯一、不動産投資だけが、初心者であっても「レバレッジ」を使って始めてもよい投資なのです。

・キャッシュフロー(CF)

通常のビジネスでいうキャッシュフロー(CF)とは、ビジネスによって実際に得られた収入(現金収入)に対して、外部への現金支出を差し引いて手元に残る現金のことをいいます。

不動産投資の世界で言われるキャッシュフロー(CF)を簡単にいえば、家賃から経費、返済、税金を除いて残る現金のことをいいます。

キャッシュフロー(CF)は、表面利回りと同じくらい重要な用語です。

なぜなら、キャッシュフロー(CF)によって不動産投資の「健全性」が把握できるためです。

たとえば、キャッシュフロー(CF)がマイナスになると、その分を会社からの給料や預貯金などから資金を手出しして補うことになります。

利益を求めて行うはずの不動産投資なのに、利益が出ないどころかさらに手出しが発生するのでは意味がありません。

たまたま発生した空室が短期間であればいいのですが、長期間空室のままでは精神的にも厳しく、最悪の場合は物件を手放さなければならなります。

このように、キャッシュフロー(CF)は不動産投資を健全に行ううえで極めて重要な指標なのです。

・ROI

「ROI」という言葉を聞いたことはありますか?

ROIは「Return On Investment」の頭文字をとったもので、「投資収益率」という意味という意味です。。

不動産投資で成功を収めるためには、非常に重要な指標となります。

なぜなら、投じたお金に対して、どれだけの利益を上げることが出来たのかを知る指標だからです。

この数値が高いほど、不動産投資が上手くいっているといえます。

ROIは以下の式で計算する事ができます。

たとえば、あなたが、表面利回り8%で1億円の物件(諸費用込み)を、自己資金500万円、金融機関から9500万円、金利2.0%、借入期間30年で購入したとしましょう。

この場合のROIは次のように計算されます。

・自己資金:500万円

・借入金額:9,500万円

・借入期間:30年

・借入金利:2.0%

・月々のローン返済額:約36万9000円

・年間のローン返済額:約36万9000円×12ヶ月=約443万5000円

・年間家賃収入:10,000万円×8%=800万円

・管理費・経費、税金:年間200万円(概算、多めにみて)

・年間キャッシュフロー:720万円-(443万5000円+200万円)=156万5,000円

・ROI:156万5000円÷10,000万円×100=1.57%

・法定耐用年数

これも初めての人にはなじみがない言葉です。

耐用年数とは読んで字のごとく「物が使用に耐えられる年数」のことで、一般的に10万円以上かつ、1年以内に消費しない物について定められています。

耐用年数は素材や製造方法、使用方法などによって税法で決められていますが、不動産も同様です。

「土地」は年数が経過しても劣化しないため法定耐用年数はありませんが、「建物」は年数に応じて劣化していくため法定耐用年数があります。

建物の構造別の法定耐用年数は以下のとおりです。

・木造…22年

・重量鉄骨造…34年

・鉄筋コンクリート造…47年

ちなみに、法定耐用年数を超えた建物を使用することができないわけではありません。

たとえば、木造住居の法定耐用年数は22年ですが、築30年などの物件にも普通に住むことができるのは容易にイメージできると思います。

あくまで法律で定められてたものなのですが、これが不動産投資においては非常に重要なポイントとなってきます。

その理由は2つあります。

1.融資時に借入年数に影響する

融資においては耐用年数が何年残っているかによって借入期間が変わることが多くあります。

そのため、収益物件の構造は何なのか、築年数は何年なのかが重要なポイントとなります。

借入期間を長くできれば毎月の返済額を減らすことができ、キャッシュフローが多くなります。

2.物件保有時に減価償却に影響する

毎年の家賃収入は、経費等を差し引いたうえで不動産所得として所得税や住民税を収める必要があります。

その際、購入価格を残耐用年数で割るなどして求める「減価償却費」を毎年経費として差し引くことができます。

減価償却費は、毎年実際に手元から支払っていないのにもかかわらず、大きな額を経費とすることができ、手元に多くの現金を残すことにつながります。

不動産投資の8つのメリット

不動産投資には、他の投資にはないメリットがあります。

ここでは、8つの項目だけをあげておきますので、詳しくはコチラの記事をお読みください。

1.他人のお金を使って、お金儲けできる

2.インサイダー取引がない

3.物件購入後は「不労収入」になる

4.長期の安定した副収入を得られる

5.私的年金を構築できる

6.死亡保険として活用できる

7.相続対策になる

8.現物資産であるため、インフレに強い

不動産投資の8つのデメリット・リスクとその対応策(ほぼすべてコントロール可能)

逆に不動産投資には、デメリットもあります。

ここでは、8つの項目だけをあげておきますので、詳しくはコチラの記事をお読みください。

一点、強調しておきたいのは、これらのデメリットには手の打ちようがあり、ほぼすべてコントロール可能ということです。

1.初期費用が必要

2.物件取得までにかなり時間と労力を要する

3.空室時の収入減

4.購入後に物件の「瑕疵」が明らかになることがある

5.借入の際に、金融期間から「個人保証」を取られる

6.流動性が低い

7.自然災害の可能性

8.金利上昇の可能性

不動産投資に向いている人の3つの特長

不動産投資がいくら優れた資産運用であるとは言っても、やはり「向き・不向き」はあります。

不動産投資に向いている人の特長は次の3つです。

1.安定した収入がある人

金融機関が「好きな人」は次の2種類です。この人たちには「融資」をしたがります。

・多額の金融資産(預貯金・株なとの有価証券)を保有している人

・毎月、安定した収入がある人

このうち、「先祖代々受け継いでいる5億円、10億円の金融資産がある」といった人はごく少数でしょう。

ですので、会社員(公務員)であるあなたの強み、「毎月、安定した収入がある」ことを最大限に活かすのです。

2.行動力がある人

いくら不動産投資に興味があって、さらに毎月、安定した収入があるひとであっても、成功しない人がいます。

それは行動力のない人です。

たとえば、今月中に5件、新規の不動産業者を訪問しましょう、と私が提案しても、「今月は会社の仕事が忙しくて、、」とか「今月は友人との旅行があって、、」などと「できない理由」を並べ始める人がいます。

いらっしゃいませんか?あなたのまわりに。。。

できない理由をいっぱい並べる人、他の人の意見を常に批判する人、ネガティブな発言が多い人。

こういう人は肝心の時にもフリーズしてしまって動けません。

たとえば、物件を買うとき(買い付けをいれるとき)です。

常日頃から物件情報には目を光らせておく必要がありますが、ときおり「これだ!!」という物件に出会うことがあります。

そういう時は、ササッと「数字」と「リサーチ」を済ませて、買い付けを入れる必要があります。

ライバルとのスピード勝負になるのです。

これは行動力がないとできません。

「いや、物件の方角が悪いかな」とか「大きな借金になるな。明日、もう少しよく考えよう」とか考えてしまう人は、ほぼ間違いなく買い付けをいれることできません。

いろいろ考えすぎて動けなくなるのです。

残念ながら、こういうタイプの人は不動産投資には向いていません。

3.冷静に物事を判断できる人

上記の「行動力がある」一方で、不動産投資には「冷静な判断」が必要です。

なぜなら、感情に左右されてしまっては、物件選びで大きな誤りをおかしてしまうからです。

具体的には、すでにこの記事に書きましたが、視察した物件に「ほれ込んで」購入してしまう人がいます。

その結果、「満室にできない」、「満室にできたとしてもあまり儲からない」という最悪の事態におちいります。

物件選びは「数字」と客観的な「リサーチ」で冷静に判断することが非常に重要です。

詳しくは、コチラの記事をお読みください。

不動産投資は元手いくらから始められるのか?

1.自己資金は物件価格の2割程度が必要なのか?

不動産投資には自己資金、いわゆる「元手」が必要です。

「いくらぐらい必要なのか」は、その時どきの金融情勢や、あなたの年収、金融資産の額などによって大きく変わってきます。

が、一般的には、物件価格の2割程度は必要とされています。

たとえば、1億円の物件ならば「2,000万円」ですねよ。。。

ですが、普通の会社員で、「2,000万円」ポンと出せる人、いるでしょうか?

いませんよね。。。

私の経験値から言えば、1億円の物件ならば、うまくやれば、元手500~600万円でいけます。

「うまくやる」といっても、もちろん合法的にですよ(笑)。

不動産投資の自己資金(元手)は次の2つが含まれます。

・金融機関に払う「頭金」

・購入にかかわる「諸経費」(仲介手数料、登記費用など)

自己資金が「2000万円」といったような高額になるのは、金融機関に払う「頭金」のせいです。

私は、この「頭金」を限りなく少なくすることをおススメしています。

そうすることで、「諸費用+α」の少額で不動産投資を始めることができるのです。

2.頭金ゼロ(フルローン)を積極的に狙おう

理想を言えば、「頭金ゼロ」のフルローンで始めることです。

なぜなら、自己資金(元手)をできるだけ低く抑えて、それをキャッシュフローでできる限り早期に回収してしまうことで投資効率が高まるからです。

たとえは、次の例をみてください。

・自己資金(ほぼ諸費用のみ)500万円、キャッシュフロー200万円/年 → 自己資金の回収は2年半で終わる

そんなことが可能なのか、と思われるかもしれませんが、「うまくやれば」可能です。

簡単なことです。

フルローンが出る金融機関に、良い物件を持ち込めばよいだけです。

ちなみに、初心者のあなたが、一人でフルローンを得るのはなかかな困難です。

やはり、ノウハウがあり経験を積んだメンターの支援を受ける必要があります。

「金融」を制する者が不動産投資を制する

不動産投資において、「金融」の重要性がお分かりいただけたでしょうか?

大事なのは「物件探し」ではありません。

今、自分が金融機関からどれくらいの「融資」を受けることができるのか、これを知ることこそが最も重要なのです。

もちろん、物件探しのノウハウや良い不動産業者の見つけ方など、いろいろなテクニックは必要です。

基礎知識も習得しなければなりませんし、それ以前に「不動産投資に向いている・向いていない」という判断も必要です。

ですが、それは経験豊富で実績のあるメンターをもつことですべて解決します。

とにかく、あなたは「金融」を制することで、無駄な遠回りをすることなく、最短・最速で不動産投資を成功させてください。